特定路線価が設定された私道自体の評価

———————

ご質問

———————

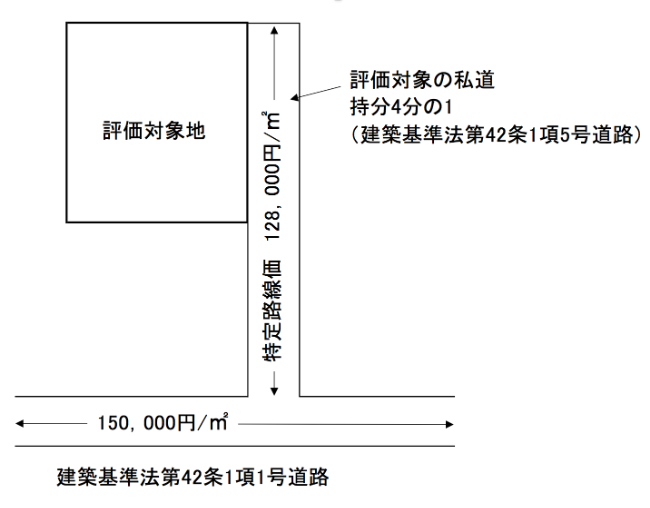

位置指定道路である私道に特定路線価を設定してもらったのですが、

この私道の持分を評価する際、

特定路線価128,000円/㎡、接続先道路の路線価150,000円/㎡のどちらかを

選択して評価することはできますか?

宅地である評価対象地は特定路線価で評価しなければなりませんが、

私道の場合はどうでしょうか?

——————————-

回答(不動産鑑定士 鎌倉靖二)

——————————-

国税庁HPのタックスアンサーに以下のような記載があります。

No.4622 私道の評価

[令和2年4月1日現在法令等]

私道には、1公共の用に供するもの、例えば、通抜け道路のように不特定多数の者の通行の用に供されている場合と、2専ら特定の者の通行の用に供するもの、例えば、袋小路のような場合があります。

私道のうち、1に該当するものは、その私道の価額は評価しないことになっています。

2に該当する私道の価額は、その宅地が私道でないものとして路線価方式又は倍率方式によって評価した価額の30%相当額で評価します。

この場合、倍率地域にある私道の固定資産税評価額が私道であることを

考慮して付されている場合には、その宅地が私道でないものとして

固定資産税評価額を評定し、その金額に倍率を乗じて評価した価額の

30%相当額で評価します。

(注)

1 隣接する宅地への通路として専用利用している路地状敷地については、

私道に含めず、隣接する宅地とともに1画地の宅地として評価します。

2 路線価方式による場合の評価方法

私道の価額は、

原則として、正面路線価を基として次の算式によって評価しますが、

その私道に設定された特定路線価を基に評価(特定路線価×0.3)しても

差し支えありません。

(算式)

正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3×地積

=私道の価額

(注)2では、

・私道の評価の原則:

「正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3×地積」

・「特定路線価×0.3×地積」でも差し支えない

と記載がありますので、どちらか選択適用できることになります。

したがいまして、試算してどちらか低い方を採用すればよろしいかと思います。

初月無料の「土地評価実務研究会」に入会していただくと他の質疑応答も

ご覧いただけます。

講演、セミナーの依頼はこちら

サポートの流れ

ご料金

お問い合わせ

広大地判定SOS

相続人の方はこちら

市街地山林評価SOS

土地評価サポートパック

現地&役所調査から規定成型型地図作成までサポートします

鑑定SOS(無料診断)

まずは机上で時価を概算算定します

評価単位判定SOS

評価単位の分け方でお悩みの先生はこちら(図面のみ作成もこちら)

地積規模の大きな宅地の評価

平成30年1月1日以降の評価方法

地積規模の大きな宅地の評価SOS

書籍

〒160-0023

東京都新宿区西新宿8-1-2

PMO西新宿5階

TEL 03-6908-5141

FAX 03-6908-5142

講演、セミナーの依頼はこちら

サポートの流れ

ご料金

お問い合わせ

広大地判定SOS

相続人の方はこちら

市街地山林評価SOS

土地評価サポートパック

現地&役所調査から規定成型型地図作成までサポートします

鑑定SOS(無料診断)

まずは机上で時価を概算算定します

評価単位判定SOS

評価単位の分け方でお悩みの先生はこちら(図面のみ作成もこちら)

地積規模の大きな宅地の評価

平成30年1月1日以降の評価方法

地積規模の大きな宅地の評価SOS

書籍

〒160-0023

東京都新宿区西新宿8-1-2

PMO西新宿5階

TEL 03-6908-5141

FAX 03-6908-5142