周知の埋蔵文化財包蔵地

埋蔵文化財包蔵地

埋蔵文化財包蔵地の評価については、財産評価基本通達に規定がありません。

しかし評価対象地が埋蔵文化財包蔵地に該当すれば、実は大きな評価の減額につながります。

ここではこの埋蔵文化財包蔵地について、調査および評価のポイントを解説します。

(1)埋蔵文化財包蔵地とは

正確には「周知の埋蔵文化財包蔵地」といいます。

つまり、土器、埴輪、古墳などの文化財が地中に埋もれているのが判明している土地のことです。

建物建築の際の土木工事前に、人がうずくまって刷毛(はけ)で土をなぞっているところをご覧になったことはありませんか?

まさしくそこが「埋蔵文化財包蔵地」です。

(2)なぜ埋蔵文化財包蔵地内の土地の価値は下がるのか

埋蔵文化財包蔵地内において住宅建築や造成などの土木工事等を行う場合には、着手する60日前までに届出をしなければならず、また文化庁長官は、記録の作成のための発掘調査など必要な事項を指示することができます。

これは「文化財保護法」という法律に規定されています。

この発掘調査の費用は事業者(所有者)負担となります。仮に埋蔵文化財包蔵地の更地を売却しようとすると、売り主がこの費用を負担しなければなりませんので、売り値も更地価格から発掘調査費用を控除した額になります。

したがって、土地の価値は発掘調査費用分だけ下がるというわけです。

(3)埋蔵文化財包蔵地の評価

埋蔵文化財包蔵地の評価方法は財産評価基本通達に記載がありませんので、「本当に評価額を下げられるのか」と、不安になるようです。

規定はありませんが、財産評価は「時価」前提としていますので、時価が下がる要因があれば、相続税における土地評価でも通常評価よりも下げるのが正しい評価といえます。

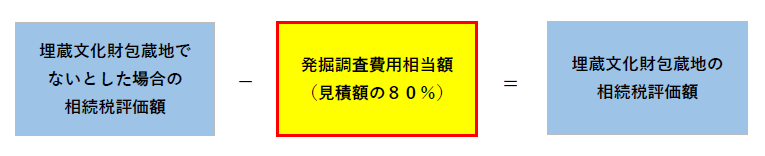

評価額は「埋蔵文化財包蔵地でないとした場合の額から発掘調査費用相当額を控除」して算出します。

ここで1点だけ留意しないといけないのが、発掘調査費用相当額です。

発掘調査用に関しては土木工事業者等の見積り額を採用しますが、控除する金額は見積もり額の80%です。

これは相続税評価額が地価公示価格の8割とされていることと整合性を保つためです。

(4)埋蔵文化財包蔵地に該当するかどうかの調査方法

埋蔵文化財関連は教育委員会の管轄であることが多いようです。

評価対象地が埋蔵文化財包蔵地に該当するかどうかは、教育委員会の中の担当部署に照会することになります。

最近は市町村や教育委員会、○○博物館などのホームページで埋蔵文化財包蔵地を示した、下図のような遺跡地図を公開しているところもありますので手軽に確認できます。

ホームページで情報公開されていない市町村では、役所の教育委員会生涯学習課などの窓口で直接確認、もしくはFAXを送り電話やFAXで回答をもらいます。

FAXの場合でも1~3日で回答してもらえます。もちろん無料です。

(5)埋蔵文化財包蔵地の評価に関する裁決事例

財産評価基本通達に規定がないため、「評価減できるのか」と不安な先生のために、埋蔵文化財包蔵地の評価について国税不服審判所で争った事例を2つご紹介しておきます。

しかしながら、本件土地の全部につき埋蔵文化財の存在を確認できる事実は本件全証拠によっても認められない上、請求人らは、更正の請求をしているにもかかわらず、その主張の根拠となるべき埋蔵文化財の存在につき具体的な立証をしていないことから、請求人らの主張を採用することはできない。

ただし、本件土地のうち甲土地については、相続開始前の試掘調査により埋蔵文化財の存在が確認されており、甲土地全域にわたって埋蔵文化財が存在することは確実と推認される。

相続開始時において、甲土地は青空駐車場として利用されていたが、付近の状況から甲土地の一般的な用途は二階建て程度の住宅の敷地と解するのが相当であり、甲土地をこの用途に利用しようとすれば、埋蔵文化財の発掘調査を要することは確実であると認められることから、甲土地についてはその客観的交換価値に影響を及ぼすべき固有の事情が存するというべきである。

そうすると、甲土地の評価に当たっては、路線価等を基にして計算した価額から発掘調査費用相当額の80パーセント相当額を控除して計算することが相当である。(国税不服審判所裁決要旨 平13.3.15大裁(諸)平12-81)

また、本件各土地は、周知の埋蔵文化財包蔵地に該当すると認められる区域内に所在し、実際にその一部に貝塚部分が存在していることから、宅地開発に係る土木工事等を行う場合には、文化財保護法第93条の規定に基づき、埋蔵文化財の発掘調査を行わなければならないことが明らかであり、しかも、その発掘調査費用は、その所有者(事業者)が負担することとなり、その金額も、埋蔵文化財発掘調査基準に基づき積算すると約○○○○円もの高額になる。

そうすると、上記の宅地開発における埋蔵文化財の発掘調査費用の負担は、一般的利用が宅地であることを前提として評価される本件各土地において、その価額(時価)に重大な影響を及ぼす本件各土地固有の客観的な事情に該当すると認められる。そして、本件各土地に接面する路線に付されている路線価は、周知の埋蔵文化財包蔵地であることを考慮して評定されたものとは認められず、また、財産評価基本通達上に発掘調査費用の負担に係る補正方法の定めも認められないことから、本件各土地の評価上、当該事情については、本件各土地の評価の基礎なると路線価の評価水準とのバランスを取り、発掘調査費用額の80%相当額を控除するのが相当である。

(裁決事例集No.76-307平20.9.25 東裁(諸)平20-42)

(6)評価額算出時の留意点

そもそも埋蔵文化財包蔵地に該当するかどうかの調査は行っていない方が大半だと思われますので必ず調査することです。

また前述の裁決事例からもわかるように、まず路線価に「埋蔵文化財包蔵地であることの減価」が織り込まれているかどうかを確認する必要があります。織り込まれている路線価はほとんどないと思われますが、念のため周辺路線価と比較して同水準であれば織り込まれていないと判断して差し支えありません。

ただし、埋蔵文化財包蔵地に該当するというだけでは減額できません。埋蔵文化財包蔵地の発掘調査を多く手掛けている土木工事業者や教育委員会へのヒアリングを通じて発掘調査費用がかかる可能性が高いということがわかれば減額できます。

減額可能なのは発掘調査費用見積額の8割ですが、実は発掘調査費用というのは、「試掘」つまり試しに掘ってみないと正確にはわかりません。

そこで、必ず本格的な発掘調査(本調査といいます)を行う前に、行政の費用負担で「試掘調査」を行います。

この試掘調査で遺跡の有無、遺跡の年代、遺跡の内容、発掘の深さ等がわかりますので、それによって発掘調査費用の見積もりが可能となります。試掘調査の結果、遺跡の存在の可能性が低いということになれば、本調査は行わないということもあります。

このような場合は、「埋蔵文化財包蔵地に該当するが、発掘調査はかからない」、つまり評価減できない、ということになります。

しかしながら、現実に建物建築や開発の計画がないにもかかわらず、試掘調査だけを行政に依頼することはできません。したがって、発掘調査費用の有無や見積もり額は付近の発掘履歴や過去の発掘調査費用から類推して業者に見積書を作成してもらう、というのが実務対応となります。

なお過去の案件で減額してない土地があれば、更正の請求で還付を受けることも可能です。

-

メールアドレスを記入して今すぐ入手!

-

※プライバシーポリシーはこちら※この無料動画解説をご登録いただいた方には、すぐに返信メールでお届けいたします。

※すぐに届かなければ、メールアドレスが間違っている可能性があります。再度ご請求ください。

※みらい総合鑑定株式会社発行の無料メールマガジンに登録させていただきますが、いつでも解除できます。