市街地農地

市街地農地

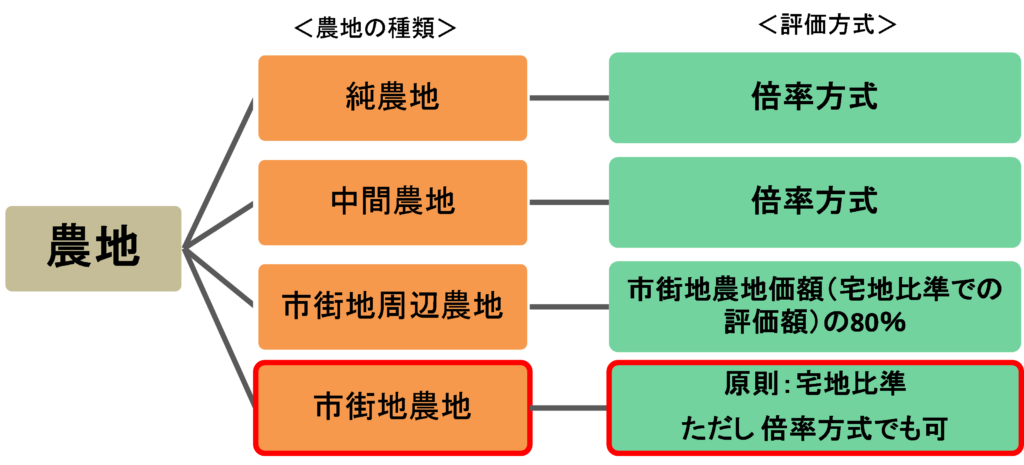

財産評価基本通達における農地には田と畑があります。

倍率方式で評価する純農地と中間農地は田、畑ともに倍率表の倍率を固定資産税評価額に乗じて評価しますので、それほど難しくありません。

しかし、宅地比準方式で評価する市街地農地と市街地周辺農地は、例えば10人が評価すれば10通りの評価額が算出されるくらい難しいといえます。

そこで、ここでは主に市街地農地の評価について解説することにします。

(1)農地の分類

まずは財産評価基本通達における農地に関する規定から見ていきましょう。

農地の評価単位は筆に関係なく、1枚(1区画)ごとに評価します。

分類と評価方式は以下のようになっています。

市街地農地とは、次に掲げる農地のうち、そのいずれかに該当するものをいう。(昭45直資3-13追加、平3課評2-4外・平11課評2-12外改正)

(1) 農地法第4条≪農地の転用の制限≫又は第5条≪農地又は採草放牧地の転用のための権利移動の制限≫に規定する許可(以下「転用許可」という。)を受けた農地

(2) 市街化区域内にある農地

(3) 農地法の規定により、転用許可を要しない農地として、都道府県知事の指定を受けたもの

市街地農地のイメージ

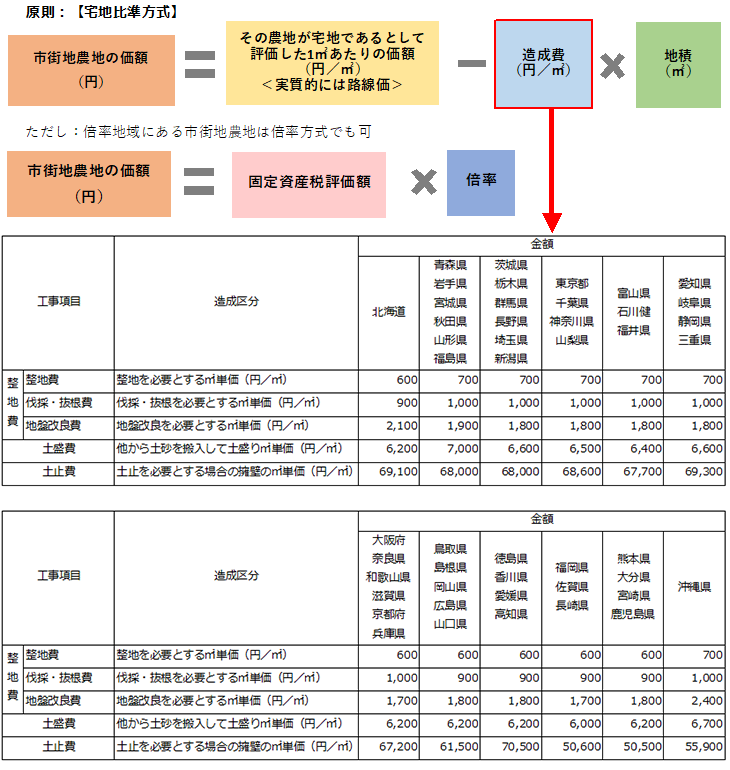

(2)財産評価基本通達の規定

財産評価基本通達では下記のように市街地農地の評価について規定されています。

市街地農地の価額は、その農地が宅地であるとした場合の1平方メートル当たりの価額からその農地を宅地に転用する場合において通常必要と認められる1平方メートル当たりの造成費に相当する金額として、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を控除した金額に、その農地の地積を乗じて計算した金額によって評価する。

ただし、市街化区域内に存する市街地農地については、その農地の固定資産税評価額に地価事情の類似する地域ごとに、その地域にある農地の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価することができるものとし、その倍率が定められている地域にある市街地農地の価額は、その農地の固定資産税評価額にその倍率を乗じて計算した金額によって評価する。(昭41直資3-19・昭45直資3-13・昭47直資3-16・昭和48直資3-33改正)

(注) その農地が宅地であるとした場合の1平方メートル当たりの価額は、その付近にある宅地について11≪評価の方式≫に定める方式によって評価した1平方メートル当たりの価額を基とし、その宅地とその農地との位置、形状等の条件の差を考慮して評価するものとする。

図解すると以下のようになります。

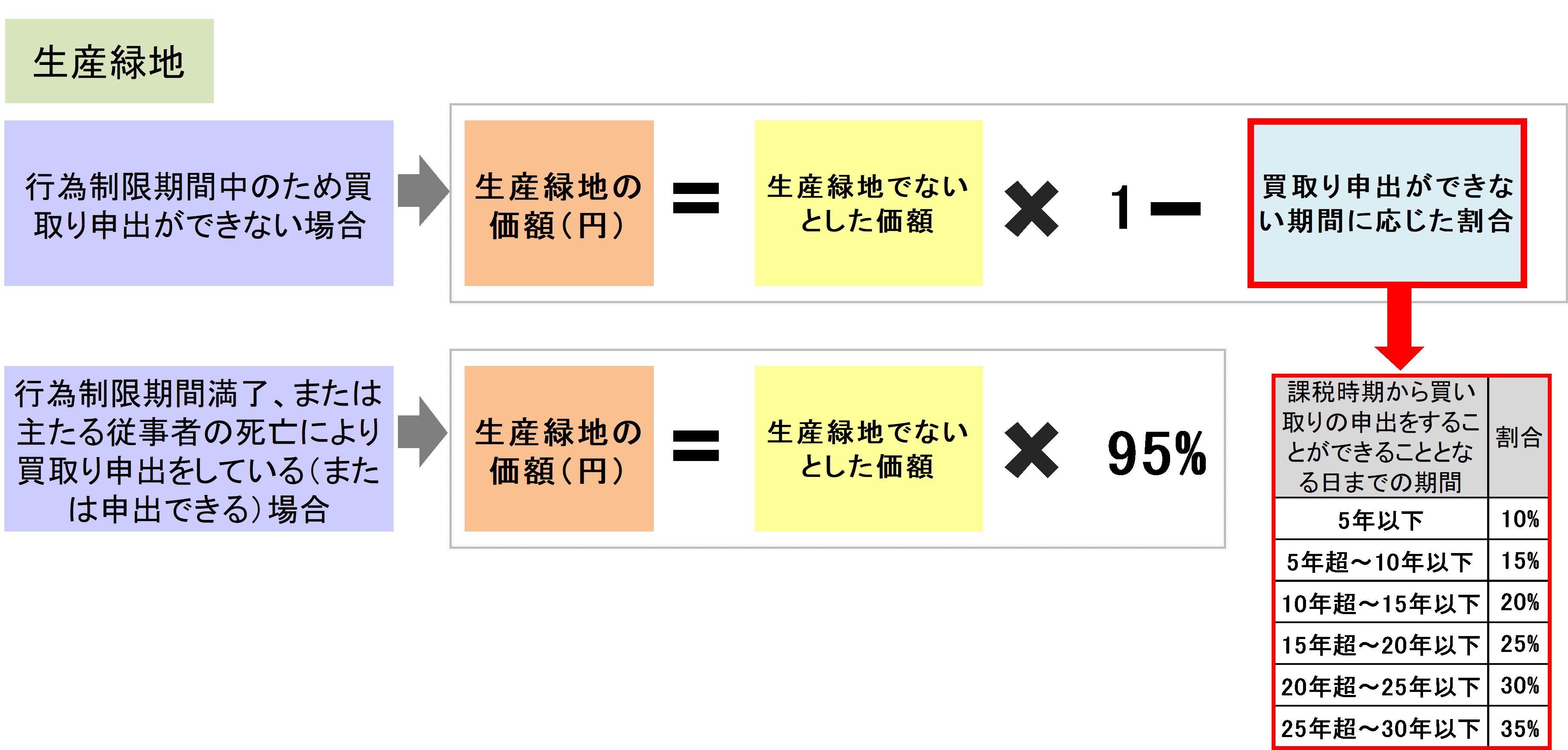

(3)生産緑地地区に指定されているかどうかも要調査

評価対象農地が生産緑地地区に指定されている場合で、下記に該当すれば評価額は5%~35%減額できます。

生産緑地地区の評価については、財産評価基本通達では40-3で以下のように規定されています。

生産緑地(生産緑地法(昭和49年法律第68号)第2条((定義))第3号に規定する生産緑地のうち、課税時期において同法第10条((生産緑地の買取りの申出))の規定により市町村長に対し生産緑地を時価で買い取るべき旨の申出(以下「買取りの申出」という。)を行った日から起算して3月(生産緑地法の一部を改正する法律(平成3年法律第39号)附則第2条第3項の規定の適用を受ける同項に規定する旧第二種生産緑地地区に係る旧生産緑地にあっては1月)を経過しているもの以外のものをいう。以下同じ。)の価額は、その生産緑地が生産緑地でないものとして本章の定めにより評価した価額から、その価額に次に掲げる生産緑地の別にそれぞれ次に掲げる割合を乗じて計算した金額を控除した金額によって評価する。

(一) 課税時期において市町村長に対し買取りの申出をすることができない生産緑地

課税時期から買取りの申出をすることができることとなる日までの期間

割合

| 5年以下のもの | 100分の15 |

| 5年を超え10年以下のもの | 100分の15 |

| 10年を超え15年以下のもの | 100分の20 |

| 15年を超え20年以下のもの | 100分の25 |

| 20年を超え25年以下のもの | 100分の30 |

| 25年を超え30年以下のもの | 100分の35 |

(二) 課税時期において市町村長に対し買取りの申出が行われていた生産緑地又は買取りの申出をすることができる生産緑地 100分の5

(4)市民農園として貸し付けられている農地

市民農園の開設形態は、以下のように分かれます。

・市民農園整備促進法によるもの

・特定農地貸付けに関する農地法等の特例に関する法律(特定農地貸付法)によるもの

・農地を利用して農作業を行う農園利用方式によるもの

これら市民農園の用に供されている農地は耕作権の目的となっている農地には該当しません。

したがって市民農園として貸し付けられている農地の場合、耕作権を控除することはありません。

しかし賃貸借契約期間は、土地所有者は自ら利用できませんので、そのことを考慮し減額することになります。

具体的には、国税庁ホームページの質疑応答事例に記載がありますが、賃借権の残存期間に応じてその賃借権が地上権であるとした場合に適用される法定地上権割合の2分の1に相当する割合を控除します。

また次の要件の全てを満たす市民農園の用に供されている農地については、残存期間が20年以下の法定地上権割合に相当する20%の斟酌をすることとして差し支えないとされています。

・地方自治法第244条の2の規定により条例で設置される市民農園であること

・土地の賃貸借契約に次の事項が定められ、かつ、相続税及び贈与税の課税時期後において引き続き市民農園として貸し付けられること。

・貸付期間が20年以上であること

・正当な理由がない限り貸付けを更新すること

・農地所有者は、貸付けの期間の中途において正当な事由がない限り土地の返還を求めることはできないこと。

評価対象地が市民農園である場合は、開設形態や減価額を適切に判断し、過大評価とならないように注意しましょう。

(5)農業経営基盤強化促進法にもとづき貸し付けられている農地

農業経営基盤強化促進法に基づく農用地利用集積計画の公告により賃借権が設定されている農地の評価については、国税庁ホームページの質疑応答に記載があります。

【照会要旨】

農業経営基盤強化促進法に基づく農用地利用集積計画の公告により賃借権が設定されている農地はどのように評価するのでしょうか。

【回答要旨】

農業経営基盤強化促進法に基づく農用地利用集積計画の公告により賃借権が設定されている農地の価額は、その農地の自用地としての価額からその価額に100分の5を乗じて計算した金額を控除した価額によって評価します。

(理由)

農業経営基盤強化促進法に基づく農用地利用集積計画の公告により設定されている賃借権に係る農地の賃貸借については、農地法第17条(農地又は採草放牧地の賃貸借の更新)本文の賃貸借の法定更新などの適用が除外されており、いわゆる耕作権としての価格が生じるような強い権利ではありません。

そのため、この農用地利用集積計画の公告により賃借権が設定されている農地の価額は、その農地の自用地としての価額から、その価額に100分の5を乗じて計算した金額を控除した価額によって評価します。

(注) なお、その賃貸借に基づく賃借権の価額(その農地の自用地としての価額の100分の5相当額)については、相続税又は贈与税の課税価格に算入する必要はありません。

【関係法令通達】

昭和56年6月9日付直評10ほか1課共同「農用地利用増進法等の規定により設定された賃貸借により貸し付けられた農用地等の評価について」

(注) 「農用地利用増進法」は、農業経営基盤の強化のための関係法律の整備に関する法律(平成5年法律第70号)により「農業経営基盤強化促進法」と改題されています。

評価対象地が貸されている田や畑である場合、それが農業経営基盤強化促進法にもとづき貸し付けられている農地かどうかは、相続人から提示された書類で確認します。

その書類の中に、「農用地利用集積計画」という文字があれば、農業経営基盤強化促進法にもとづき貸し付けられている農地です。

評価額は貸されていない場合の評価額を5%減額して算出します。

(6)農地中間管理機構(農地バンク)に貸し付けられている農地

農地中間管理機構に賃貸借により貸し付けられている農地の評価についても、(6)と同様、国税庁ホームページの質疑応答に記載があります。

【照会要旨】

農地中間管理機構に賃貸借により貸し付けられている農地はどのように評価するのでしょうか。

【回答要旨】

農地中間管理事業の推進に関する法律第2条第4項に規定する農地中間管理機構に賃貸借により貸し付けられている農地の価額は、その農地の自用地としての価額からその価額に100分の5を乗じて計算した金額を控除した価額によって評価します。

(注) 農地法第3条第1項第14号の2の規定に基づき貸し付けられている農地のうち、賃貸借期間が10年未満のものを除きます。

(理由)

農地中間管理機構に貸し付けられている農地の賃貸借については、農地法第17条(農地又は採草放牧地の賃貸借の更新)本文の賃貸借の法定更新の規定の適用が除外され、また、同法第18条(農地又は採草放牧地の賃貸借の解約等の制限)第1項本文の規定の適用が除外されるなど、いわゆる耕作権としての価格が生じるような強い権利ではありません。

このため、農地中間管理機構に賃貸借により貸し付けられている農地の価額は、その農地の自用地としての価額から、その価額に100分の5を乗じて計算した金額を控除した価額によって評価します。

なお、農地法第3条第1項第14号の2の規定に基づき農地中間管理機構に貸し付けられている農地のうち、賃貸借期間が10年未満のものについては、農地法第17条本文及び同法18条第1項本文の規定が適用されますので、耕作権の目的となっている農地として評価します。

(注) 農地中間管理事業の推進に関する法律に基づく農用地利用配分計画の認可の公告により設定された賃借権の価額については、相続税又は贈与税の課税価格に算入する必要はありません。

【関係法令通達】

昭和56年6月9日付直評10ほか1課共同「農用地利用増進法等の規定により設定された賃貸借により貸し付けられた農用地等の評価について」

(注) 「農用地利用増進法」は、農業経営基盤の強化のための関係法律の整備に関する法律(平成5年法律第70号)により「農業経営基盤強化促進法」と改題されています。

評価対象地が貸されている田や畑である場合、それが農地中間管理機構に貸し付けられている農地かどうかは、相続人から提示された書類で確認します。

その書類の中に、「農地バンク」「農地銀行」「農地中間管理機構」という文字、または各都道府県の農地中間管理機構の名称の記載があれば、農地中間管理機構に貸し付けられている農地です。

評価額は貸されていない場合の評価額を5%減額して算出します。

各都道府県の農地中間管理機構は以下ですので、依頼者から預かった書類に以下の名称が記載されているかどうか確認してみてください。

-

メールアドレスを記入して今すぐ入手!

-

※プライバシーポリシーはこちら※この無料動画解説をご登録いただいた方には、すぐに返信メールでお届けいたします。

※すぐに届かなければ、メールアドレスが間違っている可能性があります。再度ご請求ください。

※みらい総合鑑定株式会社発行の無料メールマガジンに登録させていただきますが、いつでも解除できます。