私道の評価

私道

私道は現実には様々な外観、形態があり、評価の対象とすべきかどうかは非常に判断が難しいといえます。

ここではこの私道の評価について解説します。

(1)私道とは

私道とは「私人の所有権に基づく道路」ことです。

財産評価基本通達に従った土地評価で、評価の対象となるのは公道ではなく、私道です。

(2)財産評価基本通達の規定

財産評価基本通達では私道の評価について、以下のように規定されています。

私道の用に供されている宅地の価額は、11≪評価の方式≫から21-2≪倍率方式による評価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。

この場合において、その私道が不特定多数の人の通行の用に供されているときは、その私道の価額は評価しない。

私道は通常、自用地価額の3割で評価しますが、不特定多数の者人が通行しているような道路は評価しない、つまり評価額はゼロということになります。

評価額の分かれ目になるのが、「不特定の者が通行しているか、通り抜けできるか」です。

評価対象となる私道がどのような利用状況かを現地で確認し、また依頼者からのヒアリングなどから評価方針を確定させる必要があります。

(3)私道の形態

典型的な私道は、建築基準法第42条1項5号に規定されている「位置指定道路」です。(下図)

このような位置指定道路である私道は、接している土地の所有者が共有している場合が多いので、評価にあたっては自用地価額の30%で評価したのち、共有持分を乗じて評価額を算出します。

(4)私道の見分け方

①資料から読み取れる場合

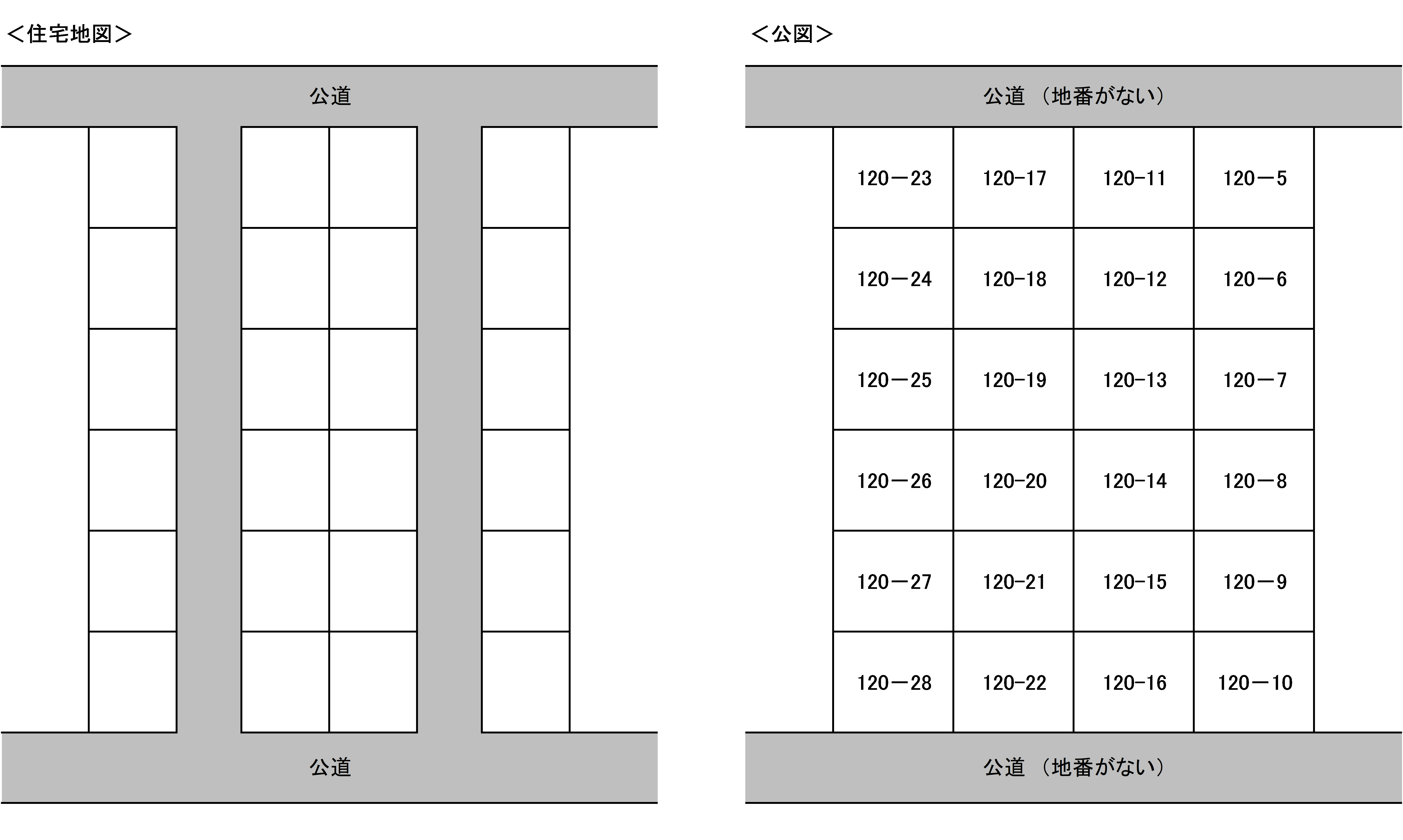

公道は通常、地番がありませんので、公図上でも地番が記載されていません。

一方、私道は私人が所有していますので、地番があります。公図上でも地番が確認できます。

しかし、住宅地図や現地で「道」が確認できても、公図上で道の形がない場合があります。

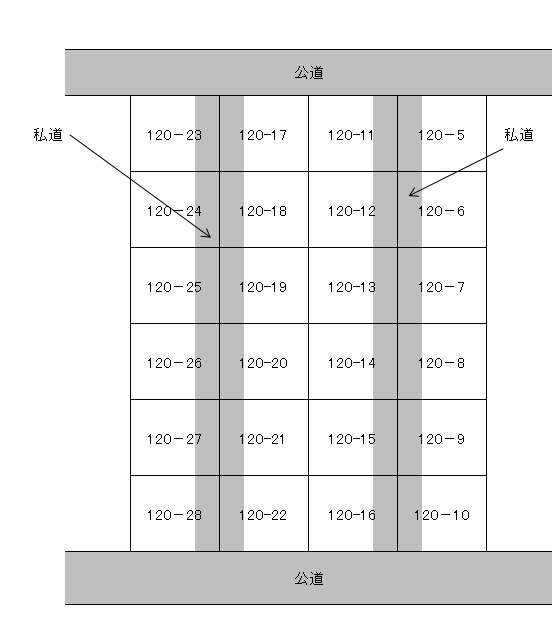

下図のようなケースです。

このようなケースは下図のように一筆の中で宅地と私道に分かれています。

したがって評価にあたっては、一筆の面積を宅地と私道に按分しなければなりません。

このように住宅地図や現地と公図を比較することで私道の存在を確認することができます。

また、全部事項証明書(登記簿)の地目や固定資産税関連資料で現況地目が「公衆用道路」となっている場合も私道の存在を確認できます。

ただし、評価にあたっては必ず現地の状況を確認し、道路であることを目で確かめてから評価するようにしましょう。

② 現況管理の状態から推測できる場合

公道は管理している国や都道府県、市区町村などが、道路として維持していくためにアスファルト舗装を更新したり白線を引きなおしたりしています。

もし、路面が荒れたり陥没していたりすれば、周辺住民の苦情などにより補修したりしてくれます。

これに対し私道は、私人の所有物であるため、あくまでも所有者が自己の費用負担で維持管理しなくてはなりません。

いくら路面が荒れていても国や都道府県、市区町村は補修してくれません。

このようなことから私道は、未舗装の状態、路面の凸凹、道路と建物敷地の境界が不明確、といった外観から「公道ではなく私道ではないか」という予測ができます。

アスファルト舗装されている私道

未舗装(砂利敷き)の私道

(5)建物敷地の一部か私道かの見極め

建物敷地つまり宅地の一部か私道かで迷うことも多くあります。

下図のような旗竿状の土地であれば細い路地部分は私道ではなく宅地の一部と判断できます。

旗竿状の土地①

旗竿状の土地②

しかし、下図のAの土地を評価する場合は判断が難しいので注意して評価しなければなりません。

つまり下図のように2つのパターンがありますので、評価にあたっては、公図や役所での調査等を通じて最終的に宅地の一部として評価するのか、私道で評価するのかを判断しましょう。

-

メールアドレスを記入して今すぐ入手!

-

※プライバシーポリシーはこちら※この無料動画解説をご登録いただいた方には、すぐに返信メールでお届けいたします。

※すぐに届かなければ、メールアドレスが間違っている可能性があります。再度ご請求ください。

※みらい総合鑑定株式会社発行の無料メールマガジンに登録させていただきますが、いつでも解除できます。