宅地比準方式で評価すると3,000万円。でも時価はほぼゼロ。

このような市街地の中の山はたくさんあります。

人口は減少傾向、空き家は増加傾向。このような宅地需要が先細りの時代、

長年、住宅街にある「山」は、今後も宅地化されずに「山」として存続する可能性が高いと思われます。

このような「山」を「宅地化することを前提とした評価方法である、宅地比準方式で評価するのは矛盾しています。

したがって宅地化できないような「山」「傾斜地」は宅地化を前提とせず、「山」「傾斜地」として、相応の価値を評価額として表現しなければなりません。

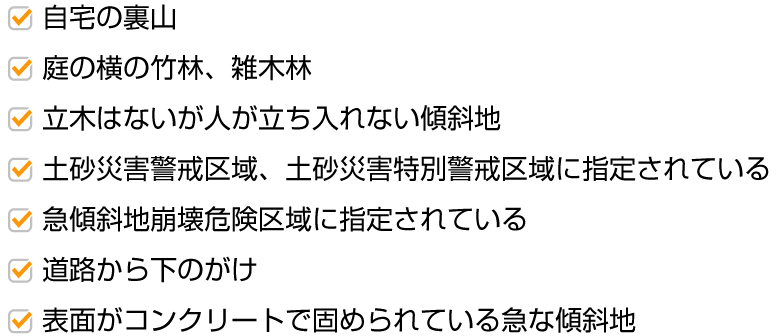

これが財産評価基本通達49で規定されている「市街地山林の純山林評価」です。

規定があるからといって、何の根拠もなく純山林で評価してしまうと、税務署も「?」となり、調査を誘引しかねません。

なぜなら全国的にみて、まだこの規定をよく知らない税務署職員も多いからです。

(「へー、こんな規定あるんですね、知りませんでした。」と税務署に言われましたと、私に伝えてくれる税理士先生もいらっしゃいます)

相続財産に市街地山林がある場合の対処の手順としては、まずは純山林評価すべき市街地山林なのかを机上で診断し、もしそれに該当するようであれば、しっかり根拠を示す資料を添付して申告する、というのがベターです。

実際の評価額は、例えば宅地比準方式で評価すると3,000万円だが、純山林評価額は10万円、というような大きな差額が生じます。

かなり評価額の差がありますので、まずは純山林評価すべき市街地山林なのかどかを検証してみることをお勧めします。まずは純山林評価すべき市街地山林かどうか無料で診断いたします。

先生方のメリット

- 不安なく安心して申告できる

- 早く正確に市街地山林の評価が終わる

- 更正屋に狙われる心配がなくなる

- 宅地比準での評価よりもかなり低い評価額のため、よく気付いてくれたと相続人に喜ばれる

- 過大評価の心配がなくなる

- 評価単位もチェックしてもらえる

無料診断にあたっての必要資料

・固定資産税関連資料・公図

・土地建物登記簿謄本(全部事項証明書)

・住宅地図

広大地判定 無料診断フォーム

フォーム入力後の流れは以下の通りです。

過去の広大地相談エリア

私の過去の経験、鑑定評価のスキルがありますので日本全国対応可能です。

無料診断及び机上調査は日本全国47都道府県すべてで実績があります。現地に赴いての調査及び評価は、以下の都道府県で経験があります。

北海道、青森県、岩手県、宮城県、福島県、栃木県、茨城県、新潟県、群馬県、千葉県、埼玉県、神奈川県、東京都、山梨県、富山県、石川県、静岡県、長野県、愛知県、三重県、京都府、香川県、鳥取県、島根県、広島県、岡山県、福岡県、大分県、佐賀県、熊本県、鹿児島県、沖縄県

税理士会等での研修・セミナーは以下で経験があります。

北海道、宮城県、福島県、山形県、栃木県、茨城県、新潟県、群馬県、千葉県、埼玉県、神奈川県、東京都、山梨県、富山県、石川県、福井県、静岡県、長野県、愛知県、三重県、大阪府、京都府、鳥取県、島根県、広島県、岡山県、山口県、福岡県、長崎県、鹿児島県、沖縄県

(平成30年3月1日現在)