雑種地

雑種地

(1) 雑種地とは

財産評価基本通達に従った土地評価では、地目は9つあり、宅地、田、畑、山林、原野、牧場、池沼、鉱泉地のいずれにも該当しないものが雑種地となります。

(2) 財産評価基本通達の規定

財産評価基本通達では下記のように雑種地の評価について規定されています。

雑種地の価額は、原則として、その雑種地と状況が類似する付近の土地についてこの通達の定めるところにより評価した1平方メートル当たりの価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額によって評価する。

ただし、その雑種地の固定資産税評価額に、状況の類似する地域ごとに、その地域にある雑種地の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価することができるものとし、その倍率が定められている地域にある雑種地の価額は、その雑種地の固定資産税評価額にその倍率を乗じて計算した金額によって評価する。

雑種地は宅地、田、畑、山林、原野、牧場、池沼、鉱泉地のいずれでもないものです。

したがって、評価にあたっては周辺の状況からみて、雑種地である評価対象地がどの地目に最も似た状態か(相続時点でどの地目に最も似た状態だったか)を判定し、その最も近い地目の価額をもとに評価対象地の価額を算出するという近傍地比準価額方式で評価します。

(3) 雑種地の評価単位は利用状況ごとに分けるのが原則

土地の評価は原則として地目ごとに行いますが、雑種地の場合はやや注意が必要です。

雑種地の場合は「利用状況ごと」に評価単位を分けるのが原則です。

例えば、資材置き場と駐車場のように雑種地どうしがとなりあっていても、利用状況が異なるため評価単位は別々になります。

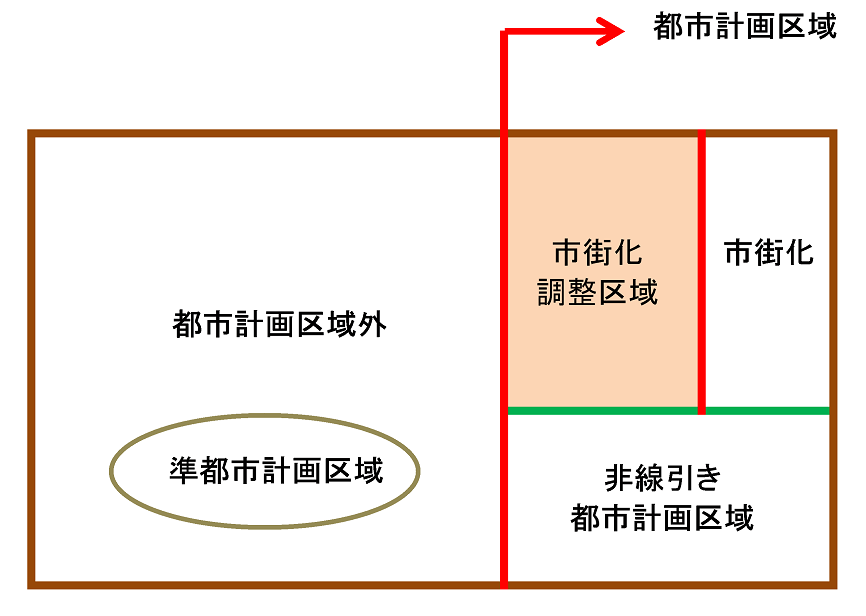

ただし、市街化区域と非線引き都市計画区域にある場合は、利用状況が異なってもまとめて評価した方が合理的である場合はまとめて評価します。

この点については、財産評価基本通達7-2では雑種地の評価単位について、以下のように記載されています。

雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)を評価単位とする。

ただし、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、82((雑種地の評価))の本文の定めにより評価する宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の雑種地ごとに評価する。

この場合において、1の(注)に定める場合に該当するときは、その(注)を準用する。

(注)

1 「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2画地以上の宅地として利用されている場合もあることに留意する。

2 「1枚の農地」は、必ずしも1筆の農地からなるとは限らず、2筆以上の農地からなる場合もあり、また、1筆の農地が2枚以上の農地として利用されている場合もあることに留意する。

3 いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となっている一団の雑種地」とすることに留意する。

(4) 雑種地の具体的評価方法

どの地目に最も状態が似ているかを判定し、評価単位を確定できれば、あとは以下の計算式にあてはめるだけです。

【近傍地比準価額方式】(農地・山林・原野比率の場合)

【近傍地比準価額方式】(宅地比準の場合)

農地・山林・原野比準の場合は造成費を加算(プラス)し、宅地比準の場合は造成費を控除(マイナス)することに留意しましょう。

これは、原野比準の場合、原野から雑種地にするには木の伐採などの造成費がかかりますから、「造成されている分だけ、原野より雑種地の価値の方が高いでしょう」という考えに基づいています。

逆に宅地比準の場合、雑種地の状態から整地費などの造成費をかけて宅地の状態にしますから、「造成されていない雑種地は宅地より価値が低いでしょう」という考えです。

(5) 市街化調整区域内の雑種地には特に注意

① 新たに建物を建てられるか調査する

「市街化調整区域」とは都市計画法第7条に「市街化調整区域は、市街化を抑制すべき区域とする。」と定義されています。

つまり市街化調整区域は「原則として大規模な開発や建築は認められないエリア」ということです。

しかし、同法第34条では市街化を抑制すべき市街化調整区域であっても、要件にあてはまれば例外的に建築を認めてもいいですよ、という内容も規定されています。

原則として、市街化調整区域内の土地には建物が建てられませんので、その価値は市街化区域内の土地に比べて低くなります。

しかし市街化調整区域内でも例外的に建物が建てられる土地があります。

このような市街化調整区域内の建築可能な土地は市街化区域内の土地とほぼ同等の価値になります。

ただし、建築可能な建物の用途が限定される場合、または建築できる人が限定される場合は価値が下がります。

つまり、市街化調整区域内の土地の時価は建築の可否及び建築可能な建物用途・人の属性により異なるということです。

② 雑種地になる前の地目、利用状況を調査する

市街化調整区域内の雑種地は、もともと畑や田だった土地が駐車場や資材置き場などとして使われている場合があります。

このように雑種地になる前の地目が田や畑の場合は特に注意しなければなりません。

もともと農地は農地法の第4条にて、農地を農地以外に転用する場合は都道府県知事(または農林水産大臣)の許可を受けなければなりません。

したがって、以前は農地だった土地が相続時点で駐車場や資材置き場などの雑種地に変わっていれば、適法に許可を受けたものかどうかを確認する必要があります。

そして例えば許可を受けていなかった場合で、農地に戻さなければならないことが農業委員会で確認されたならば、この雑種地は農地比準方式、つまり近傍農地の価額に造成費を加算して評価しなければなりません。

このように市街化調整区域内にある雑種地は、雑種地になった経緯を相続人へのヒアリングや役所、農業委員会などで調査して比準する地目が宅地なのか農地なのかを判定する必要があります。

(6) 市街化調整区域内の雑種地の具体的評価方法

市街化調整区域内の雑種地の評価額は以下の式によって算出します。

市街化調整区域では、前述のように建物建築の可否によって土地の価値が大きく異なます。

そこである一定の基準を設けて容易に評価額を算出できるようにするのが「しんしゃく割合」です。

しんしゃく割合の判定は以下を参照します。(国税庁HP質疑応答事例集より)

(注)

1 農地等の価額を基として評価する場合で、評価対象地が資材置場、駐車場等として利用されているときは、その土地の価額は、原則として、財産評価基本通達24-5((農業用施設用地の評価))に準じて農地等の価額に造成費相当額を加算した価額により評価します(ただし、その価額は宅地の価額を基として評価した価額を上回らないことに留意してください。)。

2 3の地域は、線引き後に沿道サービス施設が建設される可能性のある土地(都市計画法34条第9号、第43条第2項)や、線引き後に日常生活に必要な物品の小売業等の店舗として開発又は建築される可能性のある土地(都市計画法第34条第1号、第43条第2項)の存する地域をいいます。

3 都市計画法第34条第11号に規定する区域内については、上記の表によらず、個別に判定します。

宅地比準方式で評価する場合は、不整形等の補正率及び、しんしゃく割合の判定が必要です。

宅地比準におけるしんしゃく割合は、建物建築の可否によって以下のように判断します。

イ)評価対象地が条例指定区域内に存する場合、建築可能な場合→しんしゃく割合0%

ロ)評価対象地が幹線道路沿いや市街化区域に隣接する地域に存する場合で、建物の建築は可能だが、店舗等用途が限定されている場合→しんしゃく割合30%

※建物が建っている宅地であっても、分家住宅の敷地のような「人の属性」の要件を満たすことで宅地になっている場合もしんしゃく割合30%なので注意

ハ)評価対象地では建物の建築不可→しんしゃく割合50%

評価対象地において建物の建築が可能か、可能である場合どのような用途の建物か、によって土地の価値は大きく異なりますので、この点似については役所調査にて明らかにする必要があります。

(7) 市街化調整区域内の雑種地評価の実務上の留意点

市街化調整区域内の雑種地の評価は、以下の点に留意して慎重に評価作業を行いましょう。

●宅地比準方式で、不整形等の補正率を乗じ忘れているケースをよく見かけます。

不整形な雑種地であれば、路線価地域の宅地と同様に奥行、間口、かげ地割合を判定して普通住宅地区の補正率を使いましょう。

●宅地比準方式で、しんしゃく割合の判定を誤らないようにしましょう。

建物が全く建てられないのなら50%、建物が建てられるのなら0%、建物が建てられるが用途が限定されるなら30%、とまずは骨組みから覚えていきましょう。

●固定資産税評価額が「雑種地」として評価されているのに、「宅地」の倍率を乗じて評価しないように。

雑種地として評価された固定資産税評価額を使うのは、雑種地の倍率が定められている場合だけです。

ただし、固定資産税の評価地目が雑種地であっても備考欄に「宅地類似」「宅地比準」と記載があれば宅地と同様に評価されているということなので、この場合は「宅地」の倍率を乗じて評価すればOKです。

●評価対象地が地積規模の大きな宅地に該当する場合、つまり市街化調整区域内の土地であっても戸建・宅地分譲を前提とした開発行為を行うことが可能な場合は、しんしゃくしません(しんしゃく割合は0%)。

誤って50%、30%などとしないようにしましょう。

(8) 雑種地が貸し付けられている場合

例えば法人や市などに一括で駐車場として貸している場合は、雑種地の自用地としての評価額からこれら賃借権などの権利の価額を控除して貸し付けられている雑種地の評価額を算出します。

賃借権は①地上権に準ずる賃借権 ②地上権に準ずる賃借権以外の賃借権 に分けられ、各々価額が異なるため、評価対象地上の賃借権がどちらに該当するか、または該当しないかを判断しなければなりません。

①地上権に準ずる賃借権に該当する例として、バッティングセンター、立体駐車場、アンテナ塔など堅固な構築物の敷地があげられます。

②地上権に準ずる賃借権以外の賃借権に該当する例としては、法人などに一括で貸している駐車場、資材置場、中古車展示場、コインパーキング、トランクルーム(レンタルコンテナ、貸倉庫)などの簡易なプラハブなどの敷地があげられます。

財産評価基本通達86では、以下のように記載されています。

賃借権、地上権等の目的となっている雑種地の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。(昭41直資3-19・平3課評2-4外・平6課評2-2外改正)

(1) 賃借権の目的となっている雑種地の価額は、原則として、82≪雑種地の評価≫から84≪鉄軌道用地の評価≫までの定めにより評価した雑種地の価額(以下この節において「自用地としての価額」という。)から、87≪賃借権の評価≫の定めにより評価したその賃借権の価額を控除した金額によって評価する。

ただし、その賃借権の価額が、次に掲げる賃借権の区分に従いそれぞれ次に掲げる金額を下回る場合には、その雑種地の自用地としての価額から次に掲げる金額を控除した金額によって評価する。

イ 地上権に準ずる権利として評価することが相当と認められる賃借権(例えば、賃借権の登記がされているもの、設定の対価として権利金その他の一時金の授受のあるもの、堅固な構築物の所有を目的とするものなどがこれに該当する。)

その雑種地の自用地としての価額に、その賃借権の残存期間に応じ次に掲げる割合を乗じて計算した金額

(イ) 残存期間が5年以下のもの 100分の5

(ロ) 残存期間が5年を超え10年以下のもの 100分の10

(ハ) 残存期間が10年を超え15年以下のもの 100分の15

(ニ) 残存期間が15年を超えるもの 100分の20

ロ イに該当する賃借権以外の賃借権

その雑種地の自用地としての価額に、その賃借権の残存期間に応じイに掲げる割合の2分の1に相当する割合を乗じて計算した金額

(2) 地上権の目的となっている雑種地の価額は、その雑種地の自用地としての価額から相続税法第23条≪地上権及び永小作権の評価≫又は地価税法第24条≪地上権及び永小作権の評価≫の規定により評価したその地上権の価額を控除した金額によって評価する。

(3) 区分地上権の目的となっている雑種地の価額は、その雑種地の自用地としての価額から87-2≪区分地上権の評価≫の定めにより評価したその区分地上権の価額を控除した金額によって評価する。

(4) 区分地上権に準ずる地役権の目的となっている承役地である雑種地の価額は、その雑種地の自用地としての価額から87-3≪区分地上権に準ずる地役権の評価≫の定めにより評価したその区分地上権に準ずる地役権の価額を控除した金額によって評価する。

(注) 上記(1)又(2)において、賃借人又は地上権者がその雑種地の造成を行っている場合には、その造成が行われていないものとして82≪雑種地の評価≫の定めにより評価した価額から、その価額を基として87≪賃借権の評価≫の定めに準じて評価したその賃借権の価額又は相続税法第23条≪地上権及び永小作権の評価≫若しくは地価税法第24条≪地上権及び永小作権の評価≫の規定により評価した地上権の価額を控除した金額によって評価する。

-

メールアドレスを記入して今すぐ入手!

-

※プライバシーポリシーはこちら※この無料動画解説をご登録いただいた方には、すぐに返信メールでお届けいたします。

※すぐに届かなければ、メールアドレスが間違っている可能性があります。再度ご請求ください。

※みらい総合鑑定株式会社発行の無料メールマガジンに登録させていただきますが、いつでも解除できます。