評価単位の判定は評価作業の入口です。

いくら補正率を正しく計算しても、広大地評価を適用しても、過大評価、過小評価となってしまいますので、

慎重に判定する必要があります。

評価単位を正しく分けるには

地目判定の重要性

土地の評価にあたっては、まず課税時期の利用状況に応じて「地目」を判定しなければなりません。

この「地目」は以下の9種類があります。

(1) 宅地

(2) 田

(3) 畑

(4) 山林

(5) 原野

(6) 牧場

(7) 池沼

(8) 鉱泉地

(9) 雑種地

登記簿の地目や固定資産税の課税地目に関わらず、相続時点の地目で評価します。例えば登記地目は「田」、固定資産税の課税地目は「畑」、でも相続時点は「雑種地」というようなこともあります。ですからこの場合は、「雑種地」で評価することになります。

そしてこれらの地目のまとまりごとに1つの単位として評価します。

(土地の筆は関係ありません)

なお、同じ地目でも取得者が異なれば、取得者ごとに評価単位を分けなければなりません。

また、1宅地内に建物が複数あり、借地権や借家権が認められる利用状況であれば、建物敷地ごとに評価単位を分けます。逆に一体利用している土地の一部に賃借権や借地権などの権利が存する場合は、権利ごとに評価単位を分けるのではなく、全体地を1評価単位として評価します。そして、それら権利評価のもとになる土地(自用地)の評価額を面積按分して算出します。

悩ましいケースと基本通達の規定

通常規模の戸建住宅の敷地や1枚の畑であればそう迷うこともありませんが、前述の事例のように戸建住宅地でも建物に比して庭が広大であったり、竹林が隣接していたり、倉庫や納屋があったりすると途端に悩ましくなります。

また、畑も山林、雑種地などが隣接している場合は、どのように評価単位を分けるべきか迷います。

この点につき、財産評価基本通達では以下のように記載されています。

(土地の評価上の区分)<財産評価基本通達より抜粋>

7 土地の価額は、次に掲げる地目の別に評価する。ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。

なお、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野及び宅地と状況が類似する雑種地のいずれか2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価するものとする。

ではここで、この「全体を一団として評価することが合理的と認められる場合」とはどういった場合か 具体的に事例をみていきましょう。

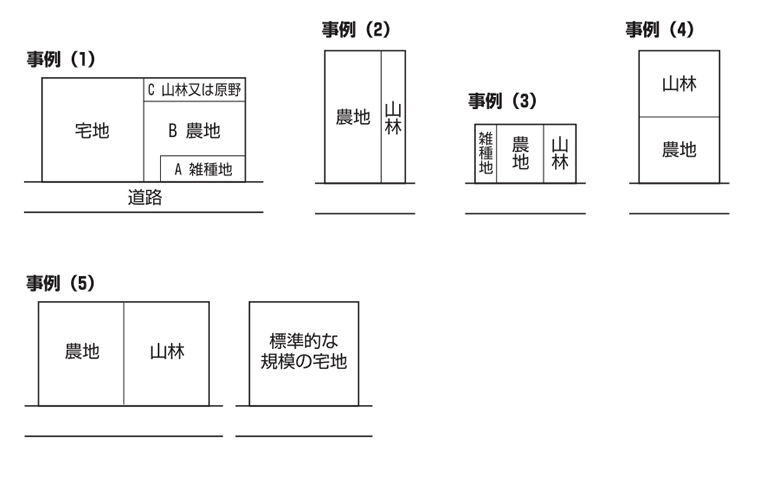

具体的事例

ここでは国税庁HPの「質疑応答事例」から事例を抜粋します。

下図の(1)~(5)の事例の場合、どのように評価単位を分ければよいでしょうか?

答えは以下の通りです。

・事例(1)~(4):農地、山林及び雑種地の全体を一団として評価することが合理的

・事例(5):それぞれを地目別に評価

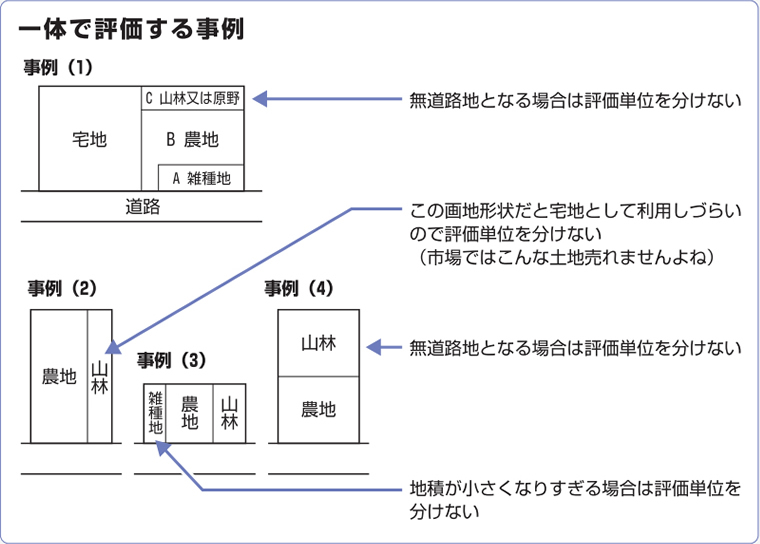

上図の事例(1)~(4)はすべて、全体を一団の土地として評価する方が合理的と判断されます。

また、このように全体を一団の土地として評価するときに、その一団の土地がその地域における標準的な宅地の地積に比して著しく広大となる場合には、広大地評価の適用が可能です。

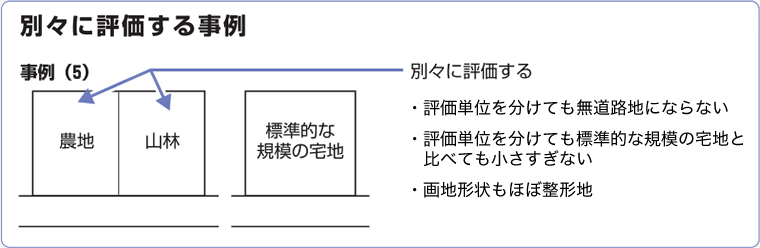

これに対し、事例(5)のように農地と山林をそれぞれ別としても、その形状、地積の大小、位置等からみても宅地の効用を果たすと認められる場合には、一団としては評価しません。

つまり、各地目ごとに評価しても無道路地にもならず、地積が小さくなりすぎず、画地形状も整形で、そのまま市場で売れそうな土地の場合は、評価単位を分けるのが合理的といえます。

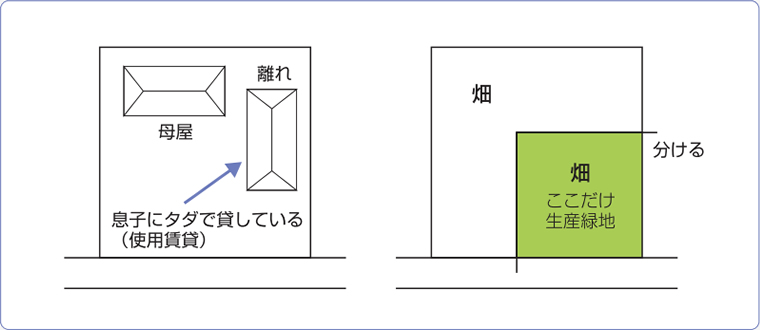

また、建物が建っていても「使用貸借」の場合は、税務評価上は建物が建っていないものとして扱われますので、評価単位を分けません。農地で「生産緑地」に指定されている場合は、評価単位を分けます。

また、評価対象地内に赤道(あかみち)が通っている場合は、原則として赤道を境に評価単位を分けます。

赤道部分の土地は国有財産なので、払い下げを受けることができます。

この場合で払い下げ価格が確定している場合は評価単位を分けず、全体地を一体評価してその評価額から払い下げ価格を控除して求めます。

1宅地内に複数の建物が建っている場合は、使用貸借の場合の除いて、原則、建物の敷地ごとに評価単位を分けます。このとき、それぞれの敷地が建築基準法の接道義務を満たすように、分けなければなりません。

ここまで、評価単位の分け方の基本原則をみてきましたが、原則通りにはなかなかいかないのが、土地評価です。

土地はふたつと同じものがありませんので、評価単位もその都度、土地の利用状況、画地条件に応じ、建築基準法まで考慮して的確に分けなければなりません。評価単位の分け方を誤ってしまうと、広大地を否認されたり、各種補正率が適用できなかったりして、過小評価と認定される場合があります。

評価作業の途中で少しでも迷うようであれば、専門家の手を借り、正確かつスピーディーに作業を終わらせたほうがよいのではないでしょうか?

評価単位の分け方でお悩みの先生

![]()

お申し込み後の流れ

図面だけ作成してほしいという先生

評価単位の分け方はわかるので、図面だけ作って欲しいという先生はこちらをご利用ください

- 想定整形地、セットバック、都市計画道路、無道路地の想定開設通路、用途地域の境など、全て面積の算出も行います。

- きれいに図面を作成しておけば、税務署の印象を良くする効果もあります。

※図面作成は多くの建築士が使用する2次元汎用CADソフト「Jw-cad」を使用。

![]()

お申し込み後の流れ

過去の土地評価相談エリア

私の過去の経験、鑑定評価のスキルがありますので日本全国対応可能です。

無料診断及び机上調査は日本全国47都道府県すべてで実績があります。現地に赴いての調査及び評価は、以下の都道府県で経験があります。

北海道、青森県、岩手県、宮城県、福島県、栃木県、茨城県、新潟県、群馬県、千葉県、埼玉県、神奈川県、東京都、山梨県、富山県、石川県、静岡県、長野県、愛知県、三重県、京都府、香川県、鳥取県、島根県、広島県、岡山県、福岡県、大分県、佐賀県、熊本県、鹿児島県、沖縄県

税理士会等での研修・セミナーは以下で経験があります。

北海道、宮城県、福島県、山形県、栃木県、茨城県、新潟県、群馬県、千葉県、埼玉県、神奈川県、東京都、山梨県、富山県、石川県、福井県、静岡県、長野県、愛知県、三重県、大阪府、京都府、鳥取県、島根県、広島県、岡山県、山口県、福岡県、長崎県、鹿児島県、沖縄県

(平成30年3月1日現在)