市街地山林

評価上の判断も難しく、かつ相談も多い「市街地山林」。

造成費を計上するときの傾斜度の算定、純山林として評価すべきか、建物敷地部分と傾斜部分の評価単位を分けるか一体と捉えるか、都道府県のがけ条例との関連、時価との乖離、固定資産税評価額の妥当性など、評価上非常に悩ましい論点が多くあります。

市街地山林の評価はなぜ悩ましいのか

市街地山林とは、宅地のうちに介在する山林、市街化区域内にある山林などを言います。

この市街地山林の評価が非常に難しい要因はいくつかありますが、慣れていないと見落としも多く、知らずに適正評価額を大きく上回る評価額を算出してしまっていることが多いため、注意が必要です。

財産評価基本通達では、市街地山林の評価は45、49に規定されている通り、宅地比準方式または倍率方式で算出します。

例えば自宅の裏の竹林などは、平坦部分があればそこは伐採して整地後すぐに宅地として使えるでしょうから、この計算式でもまあ時価とそれほど乖離はないでしょう。

しかしこの方法で評価した場合、「え!?そんなに価値あるの?」というくらい高い評価額になる場合があります。

例えば、

面積の広い山林

傾斜の著しい山林

正面路線が建築基準法上の道路でない山林

道路が狭く車でたどりつけないような山林 などです。

このような市街地山林は次のような評価方法があります。

①純山林として評価する

②鑑定評価する

③地積規模の大きな宅地として評価する(H30.1.1以降の課税時期)

※③の場合、各種画地調整率適用及び造成費控除も可能

④広大地として評価する(H29.12.31以前の課税時期)

この中で最も評価が低くなり時価ともそれほど大きな乖離がないと思われるのが、①です。

もちろん、私はすべての評価方法を検証し、考え得る限りベターな評価額を算出するようにしています。

(不動産鑑定士だからといってすぐに鑑定することはありません)

ここでは、いくつかある評価方法のうち、財産評価基本通達に従った評価として最も評価額が低くなると思われる①について解説致します。

<市街地山林を純山林として評価する場合>

市街地山林は原則として宅地比準方式で評価しますが、宅地になりえない市街地山林は純山林として評価することが可能です。

この点については、財産評価基本通達49では「なお」以降に規定されています。

(昭41直資3-19・昭45直資3-13・昭47直資3-16・昭和48直資3-33・平16課評2-7外改正)

(注)

- 「その山林が宅地であるとした場合の1平方メートル当たりの価額」は、その付近にある宅地について11((評価の方式))に定める方式によって評価した1平方メートル当たりの価額を基とし、その宅地とその山林との位置、形状等の条件の差を考慮して評価する。

- 「その市街地山林について宅地への転用が見込めないと認められる場合」とは、その山林を本項本文によって評価した場合の価額が近隣の純山林の価額に比準して評価した価額を下回る場合、又はその山林が急傾斜地等であるために宅地造成ができないと認められる場合をいう。

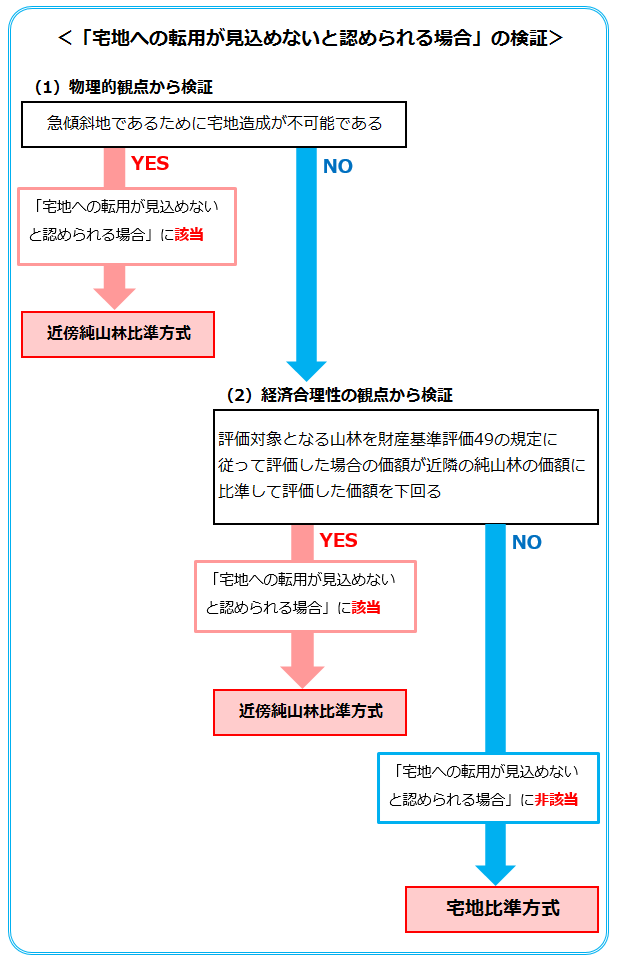

財産評価基本通達49のなお書き及び注2の規定を図式化すると以下のようになります。

①物理的観点から判断

まず、評価対象地が急傾斜地で、土砂災害警戒区域や土砂災害特別警戒区域、急傾斜地崩壊危険区域等に指定されている場合は、傾斜部分の角度は30度以上であるため物理的に造成が不可能と判断できます。

また、土砂災害警戒区域等に指定されていない場合でも、2万5千分の1の地形図等の等高線から評価対象地内の高低差を確認し、公図や住宅地図等で評価対象地の奥行距離を確認して傾斜角度が30度以上である場合も同様です。

これらの場合、経済合理性について検討するまでもありません。

つまり評価対象地内の平均傾斜度が30度以上であれば、純山林評価する場合の「宅地への転用が見込めないと認められる場合」に該当するという判断ができます。

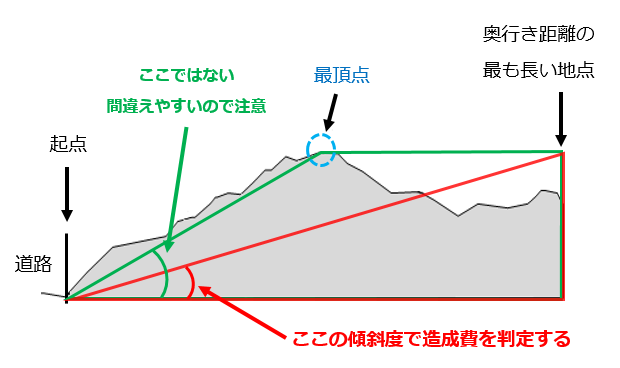

なお傾斜度の測り方は下図のように起点から最頂点を直接結んだ傾斜度ではなく、奥行距離の最も長い地点を底辺とし、最頂点を高さとした角度をその土地の傾斜度とします。

②経済合理性から判断

評価対象地が、傾斜地であるが土砂災害警戒区域等に該当せず、また、平均斜度が30度未満の場合は、物理的に造成が不可能とまではいえません。

つまり平均斜度が30度未満の場合は、宅地に造成することが可能といえます。

したがって、経済合理性の観点、つまり「宅地化してもうかるか」という観点から判断していきます。

財産評価基本通達49の注)2で、「純山林の価額に比準して評価した価額を下回る場合」は「その市街地山林について宅地への転用が見込めないと認められる場合」に該当するとされていますので、宅地造成事業が赤字になるかどうか、つまり造成費が造成によって完成した宅地の分譲総額を上回るかどうかを検証すればよいということになります。

③純山林評価額で申告する際の留意点

物理的観点からの検証及び経済合理性からの検証で、「宅地への転用が見込めない場合」に該当すると判断した場合は、純山林としての評価額を算出します。

計算式は前述のとおり、「近傍純山林の単価(円/㎡) × 地積(㎡)」です。

特に地価の高いエリアは、例えば通常の宅地比準方式で算出した場合は3,000万円、純山林として評価した場合は15万円といった具合に差額がかなり大きなものになります。

したがって、税務署もこのような評価額として算出された根拠の確認を求めてきます。

税務署との見解の相違を生じさせないため、または申告後の安心のために、専門家が作成した文書(純山林評価する根拠を示した意見書等)を申告書に添付することをお勧めします。

<地積規模の大きな宅地として評価する場合(H30.1.1以降の課税時期)>

三大都市圏に所在する土地のうち500㎡以上の土地、それ以外では1,000㎡以上の土地であれば、「地積規模の大きな宅地」に該当します。

市街地山林の場合、純山林評価できずに宅地比準方式にてこの「地積規模の大きな宅地」として評価する場合は造成費を控除します。「傾斜地」の造成費を控除することになると思いますが、造成費は年々上昇傾向にあります。

それに対し、路線価や固定資産税評価額は大都市圏を除いて下落傾向です。

造成費を控除することを常に念頭に置きながら、かといって神経質になり過ぎることなく、大きく時価と乖離することがないように評価するようにしましょう。なお、造成費控除の前に各種画地調整率を乗じることも忘れないようにしてください。

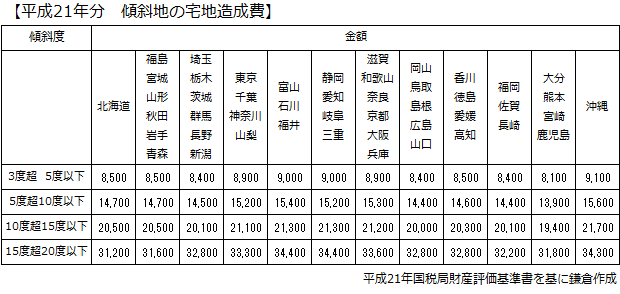

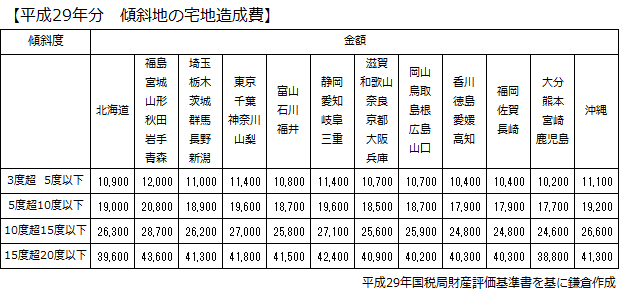

参考に傾斜地の造成費を掲載しますので参考にしてみてください。

-

メールアドレスを記入して今すぐ入手!

-

※プライバシーポリシーはこちら※この無料動画解説をご登録いただいた方には、すぐに返信メールでお届けいたします。

※すぐに届かなければ、メールアドレスが間違っている可能性があります。再度ご請求ください。

※みらい総合鑑定株式会社発行の無料メールマガジンに登録させていただきますが、いつでも解除できます。