地積規模の大きな宅地の評価

「地積規模の大きな宅地」の減額規定も、「広大地」と同様、住宅地域の中にある広い土地は標準的な面積の土地よりも単価が下がるという市場原理を反映した減価要因です。

「地積規模の大きな宅地」に該当する場合は、規模格差補正率を乗じて評価します。

この規模格差補正率は計算式に当てはめれば簡単に算出できますが、要件を満たしているかどうかを正確に判断するには、財産評価基本通達の他の規定及び都市計画法の基本的なことを理解しておくことが必要です。

(1)財産評価基本通達の規定

まず、財産評価基本通達の規定を確認しましょう。

以下本項において「地積規模の大きな宅地」という。)で14-2((地区))の定めにより普通商業・併用住宅地区及び普通住宅地区として定められた地域に所在するものの価額は、15((奥行価格補正))から前項までの定めにより計算した価額に、その宅地の地積の規模に応じ、次の算式により求めた規模格差補正率を乗じて計算した価額によって評価する。(平29課評2-46外追加)

- 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条((定義))第12項に規定する開発行為を行うことができる区域を除く。)に所在する宅地

- 都市計画法第8条((地域地区))第1項第1号に規定する工業専用地域に所在する宅地

- 容積率(建築基準法(昭和25年法律第201号)第52条((容積率))第1項に規定する建築物の延べ面積の敷地面積に対する割合をいう。)が10分の40(東京都の特別区(地方自治法(昭和22年法律第67号)第281条((特別区))第1項に規定する特別区をいう。)においては10分の30)以上の地域に所在する宅地

(算式)

上記算式中の「 」及び「

」及び「 」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

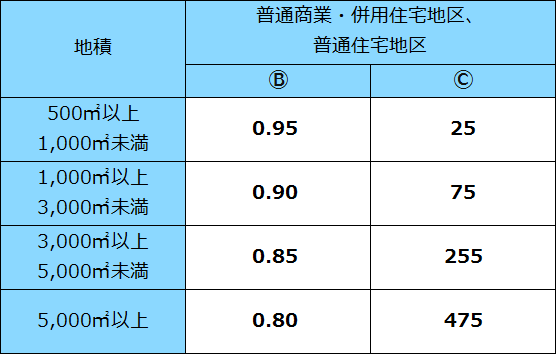

(1) 三大都市圏(注)に所在する宅地

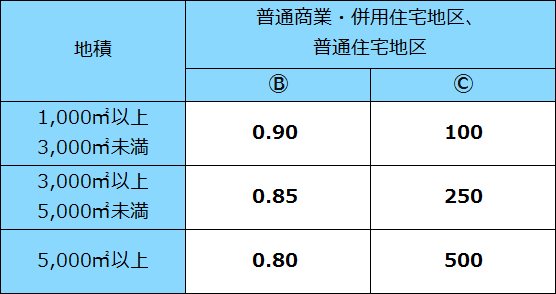

(2) 三大都市圏以外の地域に所在する宅地

(注)三大都市圏とは、次の地域をいいます。

- 首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

- 近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

- 中部圏開発整備法第2条第3項に規定する都市整備区域

ただし、倍率方式により評価する地域(以下「倍率地域」という。)に所在する20-2((地積規模の大きな宅地の評価))に定める地積規模の大きな宅地(22-2((大規模工場用地))に定める大規模工場用地を除く。)の価額については、本項本文の定めにより評価した価額が、その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額を14((路線価))に定める路線価とし、かつ、その宅地が14-2((地区))に定める普通住宅地区に所在するものとして20-2の定めに準じて計算した価額を上回る場合には、20-2の定めに準じて計算した価額により評価する。

(筆者下線:H30.1.1以降改正で追加された部分)

(2)「地積規模の大きな宅地」適用の要件

適用要件のキーワードは①面積、②地区区分、③市街化調整区、④工業専用地域、⑤容積率、⑥大規模工場用地の6つになります。

①面積

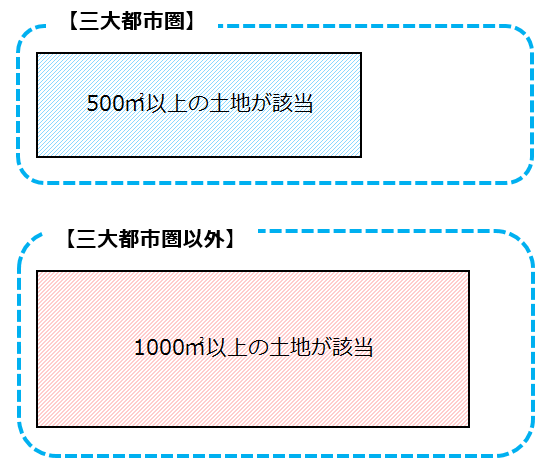

「地積規模の大きな宅地」に該当するのは、三大都市圏に所在する土地のうち500㎡以上の土地、それ以外では1,000㎡以上の土地です。

評価対象地の所在地が三大都市圏なのか、それ以外なのかをまずは確認します。

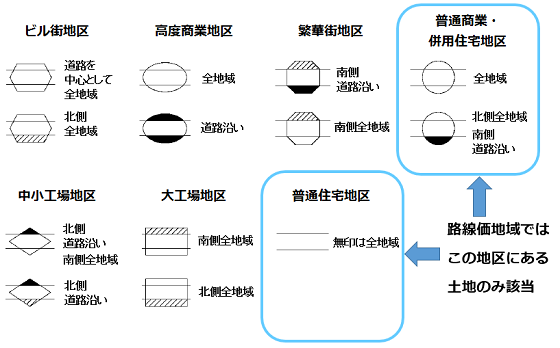

②地区区分

財産評価基本通達では地区区分が7つ規定されていますが、このうち普通商業・併用住宅地区、普通住宅地区に所在する土地のみ適用されます。

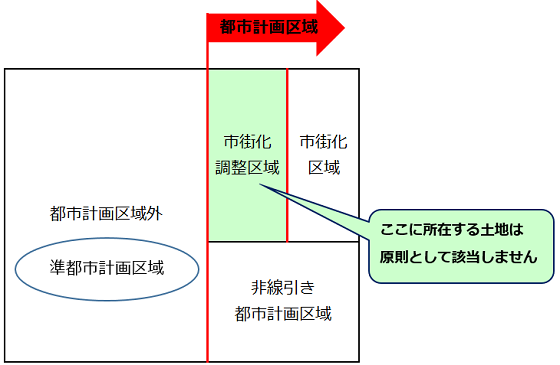

③市街化調整区域

都市計画の区域区分における市街化調整区域に所在する土地は原則として「地積規模の大きな宅地」に該当しません。

市街化調整区域は市街化を抑制する地域ですから、この区域には原則として新たに建物を建てることができません。

したがって、大きな土地を細分化して建売の戸建を分譲するようなことは原則としてできません。このことから、「分譲業者が仕入れて細分化して分譲する」ことが前提となっている「地積規模の大きな宅地」には該当しないということになります。

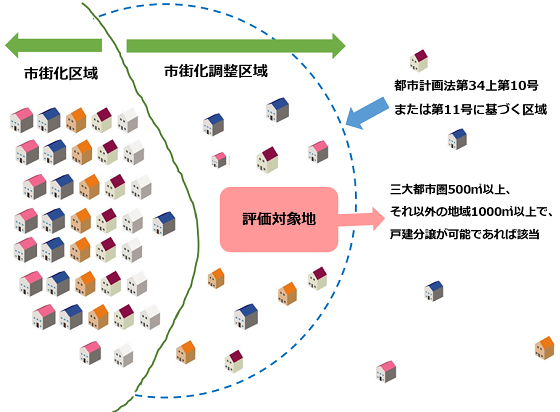

しかしながら、財産評価基本通達20-2の「都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条((定義))第12項に規定する開発行為を行うことができる区域を除く。」という規定文からもわかるように、例外もあります。

市街化調整区域には原則として新たに建物を建てることができませんが、例外的に新たに建物を建てたり開発したりすることが可能な土地または区域があります。

それが都市計画法第34条10号または11号規定の区域です。この区域に所在し、戸建住宅の敷地として開発し分譲が可能な土地であれば「地積規模の大きな宅地」に該当します。

また都市計画法第34条10号または11号ではなく、12号の規定により条例で許可の基準を定めている行政区域もあります。

財産評価基本通達20-2では第34条10号と11号にしか触れていませんが、12号の規定に基づき条例や独自の基準で戸建住宅の敷地として開発し分譲が可能な土地かどうかを判断する行政区域もあります。

いずれにしても、判定にあたっては細かな号数にとらわれず、戸建住宅の敷地として開発し分譲が可能な土地かどうかに的を絞って、最終的に判断するようにしましょう。

なお、評価対象地が都市計画法第34条10号・11号・12号の規定の区域に該当または所在するかどうか、戸建住宅の敷地として開発し分譲が可能な土地かどうかは都市計画課等の市街化調整区域担当の窓口で確認します。

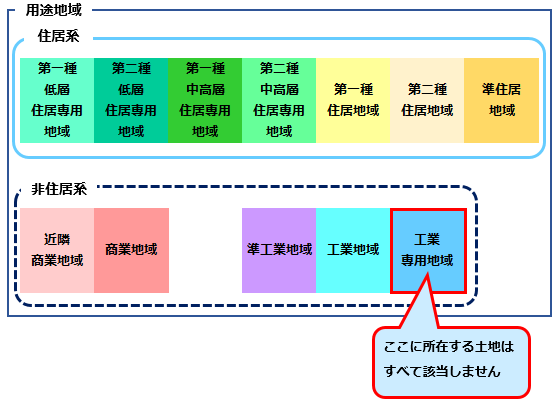

④工業専用地域

用途地域が「工業専用地域」に所在する土地は「地積規模の大きな宅地」に該当しません。

工業専用地域は工場などが主な建物用途とされていますので、住環境には適さないということから「住宅」が建てられません。

したがって、大きな土地を細分化して建売の戸建を分譲するようなことはできません。

このことから、「分譲業者が仕入れて細分化して分譲する」ことが前提となっている「地積規模の大きな宅地」には該当しないということになります。

⑤容積率

容積率が400%以上(東京23区は300%以上)に所在する土地は「地積規模の大きな宅地」に該当しません。ここでいう容積率は「指定容積率」のことを指します。

容積率が400%以上(東京23区は300%以上)に所在する土地は、マンションなどの中高層の建物に適した土地といえますので、分割されずに一体で利用されます。

したがって「分譲業者が仕入れて細分化して分譲する」ことが前提となっている「地積規模の大きな宅地」には該当しないということになります。

⑥大規模工場用地

財産評価基本通達22-2に規定される「大規模工場用地」は「地積規模の大きな宅地」には該当しません。ここで大規模工場用地の定義を確認しておきましょう。

ただし、路線価地域においては、14-2((地区))の定めにより大工場地区として定められた地域に所在するものに限る。

(注)

「一団の工場用地」とは、工場、研究開発施設等の敷地の用に供されている宅地及びこれらの宅地に隣接する駐車場、福利厚生施設等の用に供されている一団の土地をいう。

なお、その土地が、不特定多数の者の通行の用に供されている道路、河川等により物理的に分離されている場合には、その分離されている一団の工場用地ごとに評価することに留意する。

路線価地域においては、「大工場地区に所在する5万㎡以上の一団の工場用地」が大規模工場用地であり、「地積規模の大きな宅地」には該当しません。

路線価地域ではそもそも普通商業・併用住宅地区、普通住宅地区に所在する土地のみ「地積規模の大きな宅地」に該当しますので、路線価地域では判断に迷うことはないと思います。

倍率地域においては、「5万㎡以上の一団の工場用地が大規模工場用地」です。

したがって5万㎡未満であれば一団の工場用地であっても適用可能です。

しかし倍率地域であっても用途地域が定められている場所もありますので、工業専用地域に属するのであれば適用不可となります。

(3)判定のフローチャート

評価対象地が「地積規模の大きな宅地」に該当するかどうかを具体的に判定するための手助けとして、平成29年10月3日付の情報及び「『地積規模の大きな宅地の評価』が新設されました」という案内情報で判定のフローチャートが示されました。

このフローチャートでいきなり判定するのは難しいので、前述(1)~(3)までの基礎知識及び留意点を確認した上で、最終チェックに使用するとよいと思います。

(4)申告時のチェックシート

「地積規模の大きな宅地」として評価して申告する場合、下のチェックシートを評価明細書に添付することが求められています。

フローチャートで判定を確認した後、適用可能な場合はこのチェックシートに記入し、評価明細書に添付して提出します。

なお、このチェックシートの空欄をいきなり埋めていくのは難しいので、前述(1)~(3)までの基礎知識及び留意点、フローチャートで確認した上で、記入していくようにしましょう。

(5)情報その他参考資料

・適用要件チェックシート(1面、2面)はこちら

・「『地積規模の大きな宅地の評価』が新設されました」案内チラシはこちら

・平成29年10月3日付情報

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hyoka/171005/pdf/01.pdf

「地積規模の大きな宅地の評価」に該当するかどうかがわからない方適用するのに不安な方はこちら

<適用可否を判断する際の留意点>

適用要件が明確になり判定が簡単になったとはいえ、見落としがちな点や迷う場面も出てくると思います。

ここでは国税庁HPの質疑応答事例の情報も踏まえ、そういった留意点をまとめて解説していますのでご確認ください。

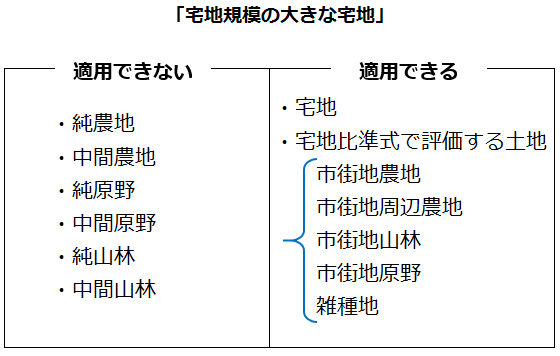

①適用可能なのは「宅地」だけではない

「地積規模の大きな宅地」の「宅地」という字面から、この規定は財産評価基本通達に規定されている9つの地目のうち「宅地」だけに適用可能と思われがちですが、そうではありません。

この規定は「宅地」を前提として評価する土地に対して適用されるものです。

したがって、将来宅地化される可能性が高い雑種地や山林、農地、原野は適用可能となります。

つまり、宅地化を前提とした宅地比準方式で評価する「雑種地」や、市街地「山林」、市街地「農地」、市街地周辺「農地」、市街地「原野」に対しても適用可能ということです。

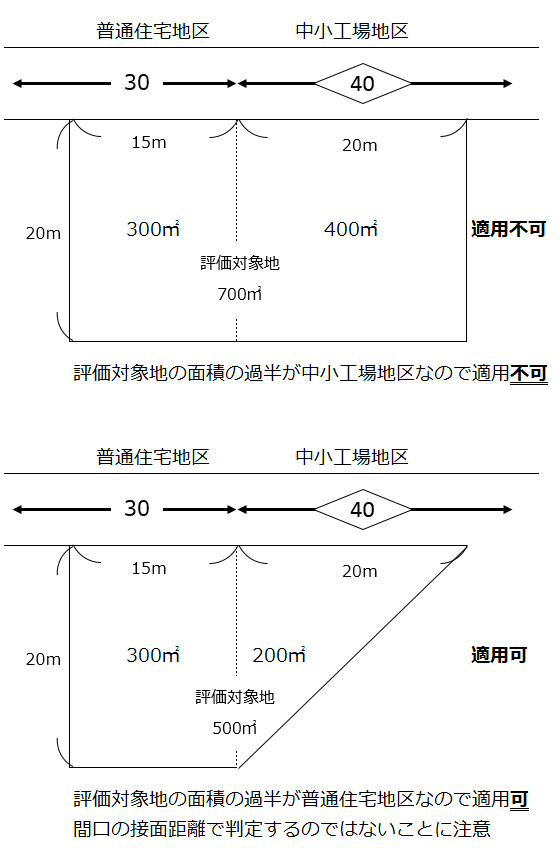

②地区区分が2つにまたがる土地の場合

地区区分が2つにまたがっている場合、当該宅地の過半の属する地区を当該宅地の全部が所在する地区と判断します。

間口の接面距離ではなく、面積で判断しますので注意しましょう。

<三大都市圏の場合>

③工業専用地域とそれ以外の用途地域にまたがる場合

用途地域が工業専用地域とそれ以外の用途地域にまたがっている場合、当該宅地の過半の属する用途地域に所在するものとして判定します。

「地区区分が2つにまたがる土地の場合」と同様に間口の接面距離ではなく、面積で判断しますので注意しましょう。

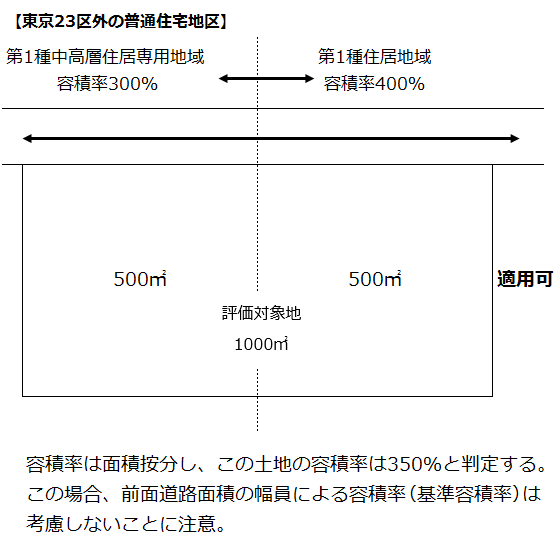

④容積率の異なる2以上の地域にわたる場合の容積率の判定

評価対象地が指定容積率の異なる2以上の地域にまたがる場合には、面積按分でその土地の容積率を算出します。

例えば1,000㎡の評価対象地のうち、500㎡が指定容積率400%、500㎡が300%とすると、その土地の容積率は350%と判定します。

次図の例の場合、適用可能となります。

なお、ここでも基準容積率は考慮外とされていますので注意しましょう。

⑤規模格差補正率とその他の減価要因補正率との関係

規模格差補正率は「分譲業者が仕入れて細分化して分譲する」ことが前提となっている大きな土地の「面積」にフォーカスした減価です。

したがって、端的にいえばそれ以外の減価要因はすべて重複適用可能です。

特に宅地比準方式で評価する雑種地、市街地山林、市街地農地、市街地周辺農地、市街地原野の造成費を控除し忘れないように注意しましょう。

⑥倍率地域にある土地でも適用可能

倍率地域に所在する大きな土地は「固定資産税評価額×倍率」で評価を終わらせるのではなく、より評価額が低くなる可能性を検証する必要があります。

倍率地域に所在する「地積規模の大きな宅地」については、次のA、Bのうちいずれか低い方の価額により評価します。

A. 倍率方式により評価した価額

B. その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額

- 倍率方式により評価した価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額

(注)

「その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額」は、付近にある標準的な画地規模を有する宅地の価額との均衡を考慮して算定する必要があります。

具体的には、評価対象となる宅地の近傍の固定資産税評価に係る標準宅地の1㎡当たりの価額を基に計算することが考えられますが、当該標準宅地が固定資産税評価に係る各種補正の適用を受ける場合には、その適用がないものとしたときの1㎡当たりの価額に基づき計算します。

実務ではこの倍率地域にある大きな土地に対しての適用漏れが散見されます。適用漏れを防ぐためには、以下の手順でチェックするようにしてください。

まず、評価対象地の地積が500㎡(三大都市圏)、1000㎡(三大都市圏以外)以上の場合、固定資産税評価額÷地積で単価を計算し、この単価と近傍標準宅地の単価を比較します。規模格差補正率は三大都市圏にある土地で500㎡の時、または三大都市圏以外にある土地で1000㎡の時0.8となります。

したがいまして、

[ 評価対象地の固定資産税評価額の単価>近傍標準宅地単価×0.8 ]

となるようであれば、固定資産税評価額に、規模が大きいという減価要因が織り込まれていないことがわかります。

念のため固定資産税の役所窓口で評価対象地の固定資産税評価額の計算過程と補正率を開示してもらい、規模が大きいという減価要因が織り込まれていないことを確認できればベターです。

申告に当たっては、「固定資産税評価額×宅地の倍率」で算出した評価額ではなく、

「近傍標準宅地単価×宅地の倍率×各種画地調整率×規模格差補正率」という計算式をベースに評価対象地の減価要因をすべて織り込んで計算するようにしてください。

⑦評価単位

「地積規模の大きな宅地」の規定は面積要件が明確にされています。1㎡でも下回れば適用不可となります。

そこで、路線価地域、倍率地域にかかわらず、評価単位をきちんと判断する必要がでてきます。

特に倍率地域の評価では、固定資産税評価額の課税地目に惑わされず、相続時点の地目を客観的に判断し、評価単位をきちんと判断していくように意識しましょう。

⑧実際の面積に留意

この規定では、三大都市圏に所在する土地は500㎡以上、それ以外では1,000㎡以上の土地が「地積規模の大きな宅地」に該当するとされており、1㎡でもこの基準面積を下回れば適用できません。

したがって、三大都市圏では登記面積(固定資産税課税面積)が例えば499㎡であれば適用できません。

しかし、登記されている面積が実際の面積と一致するとは限りません。いわゆる縄伸びしている土地であれば、実際に測量してみると502㎡あるかもしれません。

この場合、実測結果を示す測量図記載面積を採用することになりますので、「地積規模の大きな宅地」に該当することになります。

三大都市圏では500㎡弱、それ以外では1,000㎡弱の登記面積の場合は、縄伸びの可能性も検証し、場合によっては現況測量を行うなどして実際の面積を確認し、適用漏れのないように留意しましょう。

⑨マンション敷地も適用可

一般的に指定容積率が400%(東京23区では300%)以上であればマンション等の中高層建築物の敷地に適した土地といえますが、三大都市圏では指定容積率がそれ未満であってもマンション等の中高層建築物の敷地に適した土地があります。

鉄道網の発達した都市圏では、例えば最寄駅から徒歩約5分以内であればマンション用地に適しているといえます。

しかし、そのような土地であっても指定容積率が例えば200%であれば、「地積規模の大きな宅地」に該当することになります。

例えば普通商業・併用住宅地区において、評価対象地が指定容積率300%(東京23区では200%)の地域に所在する、最寄駅から徒歩5分の駐車場、賃貸マンションの敷地は「地積規模の大きな宅地」に該当します。

また分譲マンションの1室を評価する場合でも、土地部分の評価においては指定容積率が200%であれば、「地積規模の大きな宅地」に該当します。

既述のとおり「地積規模の大きな宅地」は「分譲業者が仕入れて細分化して分譲する」ことが前提となっていますが、評価対象地に賃貸マンションや分譲マンションが建っていたとしても適用可能です。

この点はこの規定の趣旨と明らかに矛盾しますが、結果的に評価額が下がり納税者有利となりますのでこの点はあまり深く考えずに、適用漏れのないようにしましょう。

⑩市街化調整区域の土地は詳細の調査すること

既に述べましたが、注意喚起のために市街化調整区域内の土地について再度解説します。

結論からいうと、「市街化調整区域内の土地であっても、戸建住宅の敷地として開発し分譲が可能な土地であれば適用可」ということです。

役所調査では都市計画法第34条10号、11号、12号関連の条例の有無も調べますが、最終的には戸建住宅の敷地として開発し分譲が可能な土地かどうかがポイントですので、この点を明確にしましょう。

-

メールアドレスを記入して今すぐ入手!

-

※プライバシーポリシーはこちら※この無料動画解説をご登録いただいた方には、すぐに返信メールでお届けいたします。

※すぐに届かなければ、メールアドレスが間違っている可能性があります。再度ご請求ください。

※みらい総合鑑定株式会社発行の無料メールマガジンに登録させていただきますが、いつでも解除できます。